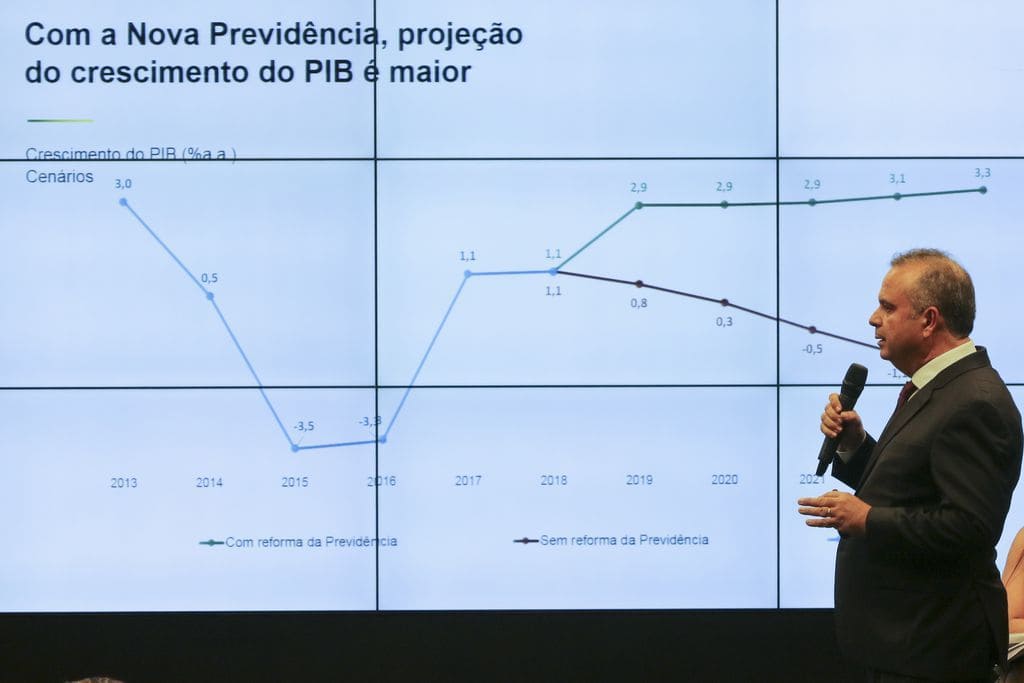

A reforma da Previdência é hoje o tema de maior discussão do país, principalmente pelo mercado, apreensivo pela recuperação da economia. E uma das propostas mais polêmicas do projeto enviado ao Congresso em fevereiro é a que sugere a mudança gradual do atual sistema de repartição simples pelo de capitalização.

Considerado insustentável pelo ministro da Economia, Paulo Guedes, na repartição uma geração contribui para financiar a aposentadoria da próxima. Na prática, a contribuição é composta por uma porcentagem do salário do trabalhador, somada a uma paga pelo empregador e outra pelo governo federal. A administração do dinheiro fica a cargo do INSS (Instituto Nacional do Seguro Social).

Tenha acesso aos melhores conteúdos informativos. Clique aqui e faça parte do grupo de Whatsapp do Instituto de Longevidade!

“É inviável porque há mais pessoas se aposentando do que contribuindo, uma vez que a população está envelhecendo”, explica Juliana Inhasz, coordenadora do curso de economia do Insper. Segundo o Instituto Brasileiro de Geografia e Estatística (IBGE), a relação de dependência no Brasil vai saltar dos 11% atuais para 36% até 2050. Ou seja, para cada 100 adultos aptos a contribuir, o país terá 36 idosos para sustentar.

O modelo de capitalização, por sua vez, é uma espécie de poupança compulsória, na qual os trabalhadores da ativa fazem contribuições para a sua própria aposentadoria.

A diferença é que o dinheiro é investido em contas individuais e “não se mistura” com o dos demais contribuintes, explica a advogada previdenciária Jane Lucia Wilhelm Berwanger. Além disso, o recurso tem um rendimento – que ainda não definido.

Crédito: Fabio Rodrigues Pozzebom/Agência Brasil

Capitalização: o exemplo do Chile

Os recursos, nesse sistema, vêm de um percentual pago mensalmente pelo trabalhador e também de contribuições espontâneas – ainda não há definição sobre a participação do setor.

Aos moldes da Previdência Social do Chile, a gestão do dinheiro, na proposta brasileira, deve ser feita por bancos, seguradoras e fundos de pensão.

Apesar de estimativas do Tesouro Nacional apontarem que o rombo da Previdência deve chegar a R$ 309,4 bilhões este ano, Newton Conde, diretor da Conde Consultoria Atuarial e consultor na área previdenciária, não acredita que o modelo de capitalização resolva a situação, tampouco seja vantajoso para os trabalhadores.

“No Chile, onde o sistema foi implantado, os contribuintes acumularam tão pouco que só conseguiram resgatar 38% do salário mínimo de aposentadoria mensal”, afirma.

A advogada Jane pondera que o ministro da Economia sugeriu um benefício mínimo de 70% do salário mínimo, hoje equivalente a R$ 698,60, para pessoas acima de 65 anos, independentemente de terem atingido o tempo mínimo de contribuição.

A origem deste dinheiro, contudo, não está clara na proposta, afirma ela. “O projeto não informa onde o governo vai encontrar recursos para pagar esse fundo solidário.”

Crédito: Fabio Rodrigues Pozzebom/Agência Brasil

Transição entre repartição e capitalização

Outro tema que também gera dúvidas é o custo da transição para quem já é contribuinte do sistema de repartição simples – que deve durar 12 anos.

Entre os casos mais complexos, estão as regras para quem está às vésperas de se aposentar por tempo de contribuição (formato extinto no projeto), mas não está perto da idade mínima exigida (65 anos para homens e 62 para mulheres), avalia Jane.

Para contribuintes que estão a dois anos de cumprir o tempo de recolhimento (30 anos para mulheres e 35 para homens), a proposta de transição prevê a aposentadoria com o pagamento de um “pedágio” de 50% sobre o tempo restante, aplicando o fator previdenciário (fator multiplicativo aplicado ao valor do benefício).

Por exemplo: uma trabalhadora com 29 anos de contribuição poderá se aposentar pelo fator previdenciário se contribuir mais um ano e meio.

Capitalização: sistema questionado

Estudo da OIT (Organização Internacional do Trabalho) divulgado no início deste ano coloca em xeque a proposta de reforma da Previdência brasileira.

Dos 30 países que privatizaram total ou parcialmente seus sistemas de Previdência, entre 1981 e 2014, 18 reverteram a decisão até 2018 porque o resultado não havia sido positivo.

No Cazaquistão, por exemplo, o índice de pessoas em período de pré-aposentadoria caiu de 60%, em 1998, para 29,3%, em 2013 – antes de o sistema de capitalização ser revertido no país. Na Polônia, o índice de mulheres em risco de pobreza atingiu um recorde histórico de 22,5%, em 2014.

A organização diz que as experiências internacionais mostraram que o setor financeiro, os administradores privados e as empresas comerciais de seguros de vida foram os maiores beneficiados pelo sistema de capitalização – não os trabalhadores.

Apesar da falta de transparência da proposta, Juliana, do Insper, vê algumas vantagens no modelo enviado ao Congresso. “A ideia é que a gente resgate o dinheiro que realmente guardou, o que cria um senso de Justiça. Hoje, há pessoas aposentadas que contribuíram pouco e outras que contribuíram a vida toda e não conseguem se aposentar.”